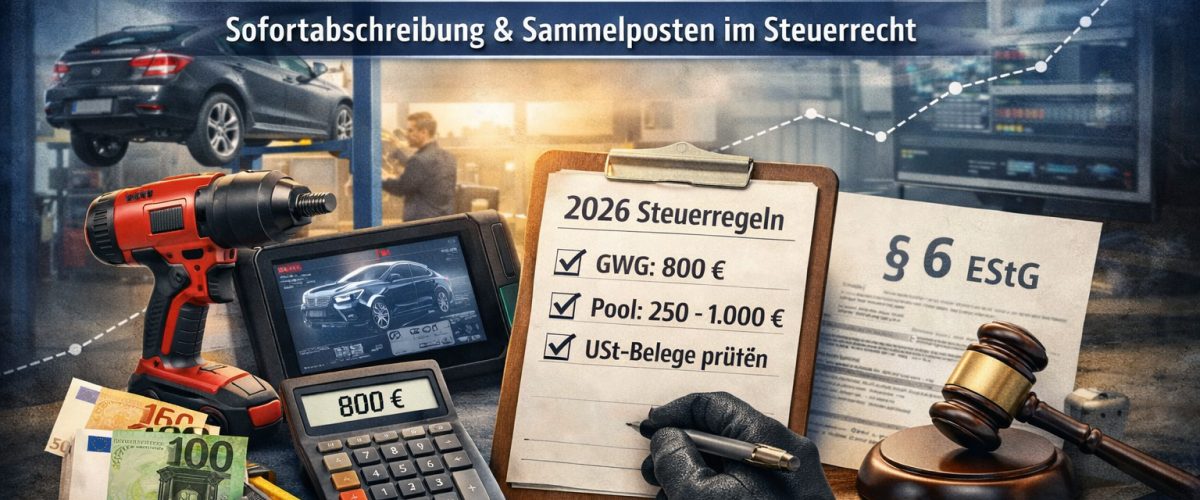

In unserem Praxisleitfaden für Kfz-Betriebe 2026 schauen wir uns an, was bei GWG in diesem Jahr gilt und wie es um Sofortabschreibung und Sammelposten bestellt ist – mit Beispielen aus der Werkstatt, Umsatzsteuer-Logik, Dokumentation und typischen Prüfungsfehlern.

Wir haben genau unter die Lupe genommen, wie Kfz-Betriebsinhaber die GWG-Systematik im Steuerrecht 2026 sachgerecht nutzen. Relevant sind dabei vor allen Dingen zwei Normen. Die Sofortabschreibung nach § 6 Abs. 2 EStG und der Sammelposten (Poolabschreibung) nach § 6 Abs. 2a EStG. Entscheidend sind Netto-Anschaffungskosten, die selbstständige Nutzungsfähigkeit und eine saubere Buchhaltung. Fehler entstehen in der Praxis durch falsche Zuordnung im Werkstattinventar und unvollständige digitale Belege. Schauen wir uns nun die Einzelheiten an.

Steuerrechtliche Änderungen 2026

Für 2026 gilt, dass sich die Sofortabschreibung geringwertiger Wirtschaftsgüter nach § 6 Abs. 2 EStG richtet. Maßgeblich ist die Wertgrenze von 800 Euro (netto bei Vorsteuerabzug) je Wirtschaftsgut.

Daneben besteht die Alternative des Sammelpostens nach § 6 Abs. 2a EStG für Wirtschaftsgüter mit Anschaffungs- oder Herstellungskosten von über 250 Euro und nicht mehr als 1.000 Euro (netto bei Vorsteuerabzug). Hier ist Vorsicht geboten. Das ist kein „neues GWG-Limit“, sondern ein eigenes Verfahren. Wer beides vermischt, produziert fehlerhafte Abschreibungen.

Definition der GWG-Grenze

Geringwertige Wirtschaftsgüter sind bewegliche, abnutzbare Wirtschaftsgüter des Anlagevermögens, die selbstständig nutzungsfähig sind. Die GWG-Grenze entscheidet, ob die Kosten sofort als Betriebsausgabe erfasst werden dürfen (Sofortabschreibung) oder ob eine Verteilung über die Nutzungsdauer vorzunehmen ist. Der Normanker ist § 6 Abs. 2 EStG.

In der Buchhaltung einer Werkstatt ist die Definition GWG kein akademischer Punkt. Es geht um die richtige Kontierung, um ein nachvollziehbares Anlagenverzeichnis und um die Abgrenzung zum laufenden Aufwand. Netto-Anschaffungskosten sind bei vorsteuerabzugsberechtigten Betrieben der Standardmaßstab.

Wer alle Details zur GWG-Grenze in Deutschland für das Jahr 2026 verstehen und vollständig erfassen möchte, sollte diesen Leitfaden lesen: https://buchhaltungs-leitfaden.de/blog/gwg-grenze.

Voraussetzungen für die selbstständige Nutzungsfähigkeit

Selbstständig nutzungsfähig bedeutet, dass das Wirtschaftsgut seinen Zweck ohne zwingenden Verbund mit einem anderen Anlagegut erfüllt. Wenn ohne „Hauptgerät“ keine Nutzung möglich ist, liegt in der Regel keine selbstständige Nutzungsfähigkeit vor.

Ein einzelner Drehmomentschlüssel ist regelmäßig selbstständig nutzungsfähig. Ein Erweiterungsmodul für ein Diagnosesystem ist es typischerweise nicht, wenn es ohne Basiseinheit funktionslos bleibt. Bei Peripherie (z. B. Drucker, Dockingstation) entscheidet die betriebliche Zweckbestimmung und der Nutzungszusammenhang. Wir empfehlen, den Nutzungsfall in der Buchungsnotiz mit einem Satz zu dokumentieren. Das sorgt für Übersichtlichkeit.

Umsatzsteuerliche Behandlung für Werkstätten

Für vorsteuerabzugsberechtigte Kfz-Betriebe ist die GWG-Prüfung auf Basis der Netto-Anschaffungskosten vorzunehmen. Die Umsatzsteuer ist dann Durchlaufposten. Wer mit Bruttobeträgen plant, trifft Schwellenentscheidungen falsch. Das ist ein klassischer Prüfpunkt.

Bei Anwendung der Kleinunternehmerregelung fehlt der Vorsteuerabzug. Dann ist der tatsächlich gezahlte Betrag wirtschaftlich relevant. In der Praxis führt das dazu, dass identische Anschaffungen je nach Umsatzsteuerstatus unterschiedlich zu behandeln sind. Halten Sie den Status im Buchhaltungsprozess sichtbar, bevor Belege verbucht werden.

Anwendungsfälle für GWG im Kfz-Betrieb

Typische Werkstattausstattung im GWG-Kontext sind z. B. Schlagschrauber, Profi-Schlüsselsätze, Spezialwerkzeug, Messmittel, Werkstattlampen, Batterie- und Ladegeräte, kleinere Diagnose-Scanner, Werkzeugwagen (je nach Ausführung auch Anlagevermögen), sowie Büromöbel für Serviceannahme und Büro. Das sind regelmäßig bewegliche, abnutzbare Gegenstände. Entscheidend bleibt die Grenze nach § 6 Abs. 2 EStG und die Frage der selbstständigen Nutzungsfähigkeit.

Praxisregel für das Werkstattinventar: Ein Wirtschaftsgut ist ein Wirtschaftsgut. Eine künstliche Aufspaltung eines einheitlichen Gegenstands in mehrere Rechnungspositionen, nur um unter einer Wertgrenze zu bleiben, ist in der Betriebsprüfung regelmäßig angreifbar. Prüfen Sie immer erst den wirtschaftlichen Zusammenhang und buchen Sie erst dann.

Vorteile der Sofortabschreibung für die Liquidität

Sofortabschreibung bedeutet Gewinnminderung im Jahr der Anschaffung; das ist der Steuervorteil. Die Liquidität kann sich verbessern, weil die Steuerbelastung und gegebenenfalls Vorauszahlungen sinken.

In der Werkstattpraxis ist der Effekt nur dann sinnvoll, wenn die Buchführung die Voraussetzungen trägt. Es ist wichtig, eine korrekte Schwellenprüfung, eindeutige Belege sowie eine klare Zuordnung zum Anlagevermögen vorweisen zu können.

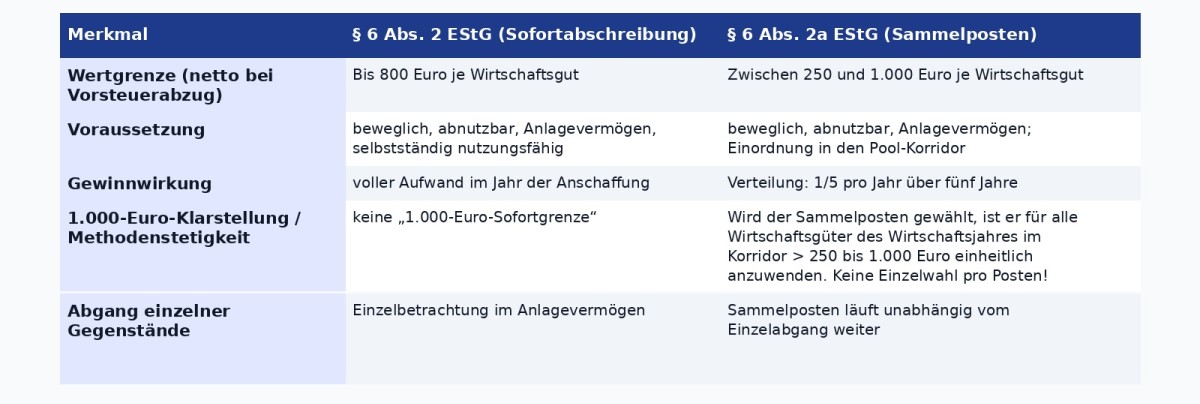

Die Poolabschreibung als Alternative

Der Sammelposten nach § 6 Abs. 2a EStG ist ein eigenes Verfahren. Er ersetzt keine Sofortabschreibung nach § 6 Abs. 2 EStG. Die wichtigsten Unterschiede im Überblick:

Technische Nuance 2026: Hybrid-Tools, Software, SaaS

2026 ist die Trennlinie „Werkzeug versus IT“ in vielen Kfz-Betrieben faktisch aufgehoben. Diagnose-Tablets und vernetzte Prüfstände sind Hybrid-Tools. Bewerten Sie Hardware und Software zusammen. Für Kfz-Betriebs- und Anwendersoftware zur Dateneingabe und -verarbeitung (z. B. Werkstatt-Management-Systeme oder Diagnosesoftware) ist die steuerliche Leitlinie seit den BMF-Grundsätzen eindeutig: Es kann eine betriebsgewöhnliche Nutzungsdauer von einem Jahr nach § 7 Abs. 1 EStG zugrunde gelegt werden.

Das ist keine Sonderabschreibung und keine „Sofortabschreibung“ im technischen Sinn. In der Praxis wird bei Kfz-Servicebetrieben häufig nicht beanstandet, wenn bei einer betriebsgewöhnlichen Nutzungsdauer von einem Jahr die vollständige Abschreibung im Jahr der Anschaffung erfolgt, sofern Aktivierung, Bezeichnung und Dokumentation nachvollziehbar sind.

Konsequenz für die Werkstatt: Die GWG-Systematik ist bei Software oft nicht die Zeitfrage, sondern die Ordnungsfrage. Aktivierung, eindeutige Bezeichnung und Aufnahme im Anlagenverzeichnis (z. B. als „Diagnose-Interface Modell X inkl. Basislizenz“) müssen trotzdem stimmen. Besonders bei Bundle-Rechnungen für spezialisierte Kfz-Hardware plus Lizenz ist eine saubere Trennung oder Dokumentation der Einheitlichkeit zwingend.

SaaS-Abonnements (Software as a Service) für Werkstattportale oder Ersatzteilkataloge sind regelmäßig laufender Aufwand, nicht Anlagevermögen. Buchen Sie periodengerecht und achten Sie auf Vorauszahlungen über Stichtage hinweg.

Dokumentation und Betriebsprüfung

Aufzeichnungspflichten sind Beweisführung. Für GWG und Sammelposten muss aus der Buchführung hervorgehen, welches Wirtschaftsgut wann zu welchen Anschaffungskosten angeschafft wurde und welche Methode angewendet wurde.

Bei Onlinekäufen ist GoBD-Compliance regelmäßig der Streitpunkt. Digitale Rechnungen sind so zu archivieren, dass Unveränderbarkeit, Vollständigkeit und maschinelle Auswertbarkeit gesichert sind.

Zu den häufigsten Fehlern gehören z. B., dass Netto/Brutto falsch angewendet wurde, unklare Leistungsbeschreibung („Werkstattbedarf“), eine fehlende Zuordnung zur Werkstatt, keine Prüfung der selbstständigen Nutzungsfähigkeit oder ein Methodenwechsel ohne System vorliegt.

Die wichtigsten Kriterien zur Dokumentation im Überblick

- Rechnung im Originalformat (z. B. PDF) unverändert speichern; keine „optimierten“ Kopien als Ersatz.

- Herkunft nachvollziehbar sichern: E-Mail, Portal-Download, Bestell- und Lieferdaten, Zahlungsnachweis.

- Indexierung im DMS: Lieferant, Rechnungsnummer, Datum, Betrag, eindeutige Artikel-/Gerätebezeichnung.

- Unveränderbarkeit technisch absichern: Rechtekonzept, Protokollierung von Zugriff/Änderung, Backup-Strategie.

- Verfahrensdokumentation aktuell halten: Eingang, Prüfung, Freigabe, Ablage, Aufbewahrung, Löschkonzept.

Fazit

Die GWG-Regeln 2026 bieten Kfz-Werkstätten weiterhin Gestaltungsspielraum, erfordern aber saubere Systematik. Wer Wertgrenzen, Umsatzsteuerstatus und selbstständige Nutzungsfähigkeit korrekt prüft und dokumentiert, vermeidet Fehler in der Betriebsprüfung und nutzt Abschreibungspotenziale rechtssicher.

KOMMENTAR VERFASSEN

0 KOMMENTARE

Carsten ist Perfektionist, Autodidakt und Experte für alles, was sich um innovative Technologien, Elektronik, Mechanik und Technik im Allgemeinen dreht. Als begeisterter Go-Kart-, Rally-, Quad- und Mopped-Fahrer seit Jugendtagen hatte er schon immer eine Begeisterung fürs motorisierte Fahren. Bis heute hat er zahlreiche Fahrzeuge von acht verschiedenen Marken privat gefahren, an ihnen geschraubt, die Software gepimpt und sich bis ins kleinste Detail mit allem auseinandergesetzt, was ein modernes Fahrzeug ausmacht. Diese praktischen Erfahrungen in Verbindung mit seiner Begeisterung fürs Schreiben, seinen Fachkenntnissen aus den Bereichen Handel, Marketing, Informatik und seiner Autorentätigkeit machen ihn zum Mann für alles in unserem Team; egal, ob es um Fakten-Checks, Korrekturen, Lektorate oder das Anlernen neuer Autoren geht – wo andere fertig sind, fängt er erst an.